上海液气密行业简报

2022年第2期 (总第200期)

上海液压气动密封行业协会编 2022年03月05日

编者按:

自我们行业协会的这份简报编辑发行以来,不知不觉到这期已经是发行第200期了。回顾这十几年走过的风风雨雨,不禁感慨多多。在这里,秘书处要感谢协会的领导在我们编辑出版简报的过程中所给予的帮助;感谢协会会员对我们期刊一直以来的支持和爱护。同时也希望会员们对我们简报的不足之处提出宝贵意见,从简报的编排内容,或简报的发行方法,都可以向我们提出你们的意见和期望,因为你们的期望才是我们办好简报的真正动力。让我们一起努力,把我们的简报办的更成功!

注:以下内容摘自中国液压气动密封件工业协会「统计专刊(第102期)」,所涉及的统计数据仅限于内部交流、研究参考之用。

2021年1~12月份行业重点联系企业经济运行情况

据液气密行业协会重点联系企业最新统计数据显示:今年1-12月产销、收入指标继续以两位数增长,去除因素影响,增幅全部逐月收窄,并创今年以来最低;应收账款随着收入增速的回落而趋缓,并且低于收入的增长;进出口贸易额持续以两位数增长,并且出口的增速高于进口。

总之,行业全年产销增速呈现:“一季度高速增长,超出预期;二季度继续增长,快速回落;三季度逐月收窄,增速趋稳,四季度快速下滑,创年内最低。”的态势。虽然增速从高位逐步回落,但仍保持较高水平。

一、机械工业产品生产及进出口完成情况

1、主要产品产量完成情况

产品产量累计同比多数保持增长,当月环比继续好转。据国家统计局数据显示:1-12月机械工业121种代表性产品中,94种产品累计产量同比增长,占比77.7%,与1-11月持平;27种产品产量下降,占比22.3%,12月当月,63种产品产量同比增长,占比52.1%,比上月增加6种,58种产品产量同比下降;102种产品产量环比增长,占比84.3%,19种产品产量环比下降。

全年机械工业主要产品产量呈现以下特点:一是包装机械生产旺盛,包装专用设备、金属集装箱等产品产量继续高速增长;二是工程机械类产品经过多年快速增长后,产销增速逐步回归,挖掘机、装载机、混凝土机械、叉车等产品增速继续放缓;三是农业机械产品生产渐趋平稳,主要产品增速继续放缓;四是机床类产品出现恢复性增长,金切机床、数控金切机床、机床数控装置、工业机器人均较快增长;五是与上游能源、原材料类行业密切相关的石化、通用、金属冶炼、轧制设备、多数电工产品保持较快增长;六是汽车产销量继续明显回升,新能源汽车再创新高。

2、对外贸易快速增长,创历史新高(由于时间紧,没有更新)

外贸进、出口均保持较快增长,进口创同期历史新高,出口和顺差均创历史新高。据海关数据汇总:1-11月,机械工业累计进出口总额9413.1亿美元,同比增长27.3%,增速比1-10月回落1.0个百分点。其中,进口3318.5亿美元,同比增长15.9%,增速比1-10月回落1.0个百分点;出口6094.6亿美元,同比增长34.6%,增速比1-10月回落0.9个百分点。累计贸易顺差2776.2亿美元。

二、液气密行业重点联系企业产销情况

1、重点联系企业产销指标完成情况

1)工业总产值现价:1-12月完成786.2亿元,同比增长12.8%,比上月收窄了1.2个百分点,创全年增幅最低,其中:液气密行业产值完成726.6亿元,同比增长12.8%,比上月收窄了1.6个百分点,创全年增幅最低,分行业情况:液压行业完成322.4亿元,同比增长12.8%,比上月收窄了4.3个百分点,创全年增幅最低;液力行业完成9.1亿元,同比增长24.4%(仅供参考),比上月收窄了0.8个百分点,创全年增幅最低;气动行业完成177.1亿元,同比增长7.2%,比上月收窄了2.6个百分点,创全年增幅最低;密封行业完成 218.0亿元,同比增长17.5%,比上月扩大了3.4个百分点。

2)工业销售产值:1-12月完成767.4亿元,同比增长11.9%,比上月收窄了1.0个百分点,创全年增幅最低,其中:液气密行业销售产值完成712.0亿元,同比增长11.3%,比上月收窄了1.5百分点,创全年增幅最低,分行业情况:液压行业完成 313.8亿元,同比增长10.4%,比上月收窄了3.7百分点,创全年增幅最低;液力行业完成8.9亿元,同比增长25.7%(仅供参考),比上月收窄了0.3个百分点;气动行业完成179.1亿元,同比增长5.8%,比上月收窄了2.4百分点,创全年增幅最低;密封行业完成210.2亿元,同比增长17.3%,比上月扩大了2.9点。

3)产销率:1-12月液气密行业重点联系企业产销率为97.6%,其中:液压行业为97.6%;液力行业为96.7%;气动行业为100.7%;密封行业为95.4%。

4)累计订货额:1-12月订货额782.0亿元,同比增长13.1%,其中:液压行业完成323.7亿元,同比增长12.5%;液力行业完成14.8亿元,同比增长23.6%(仅供参考);气动行业完成192.1亿元,同比增长6.6%;密封行业完成251.5亿元,同比增长18.7%。

2、产销趋势及特点

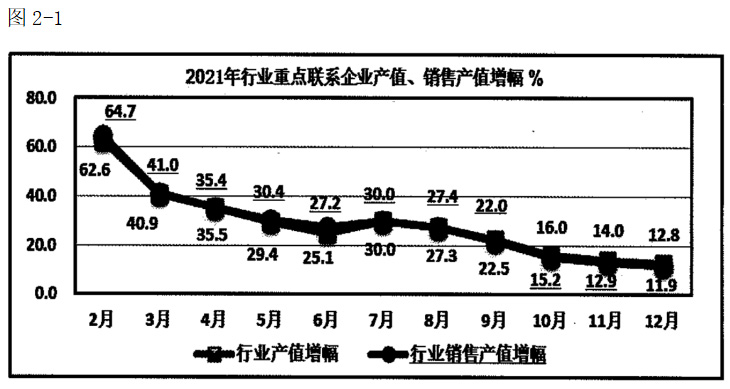

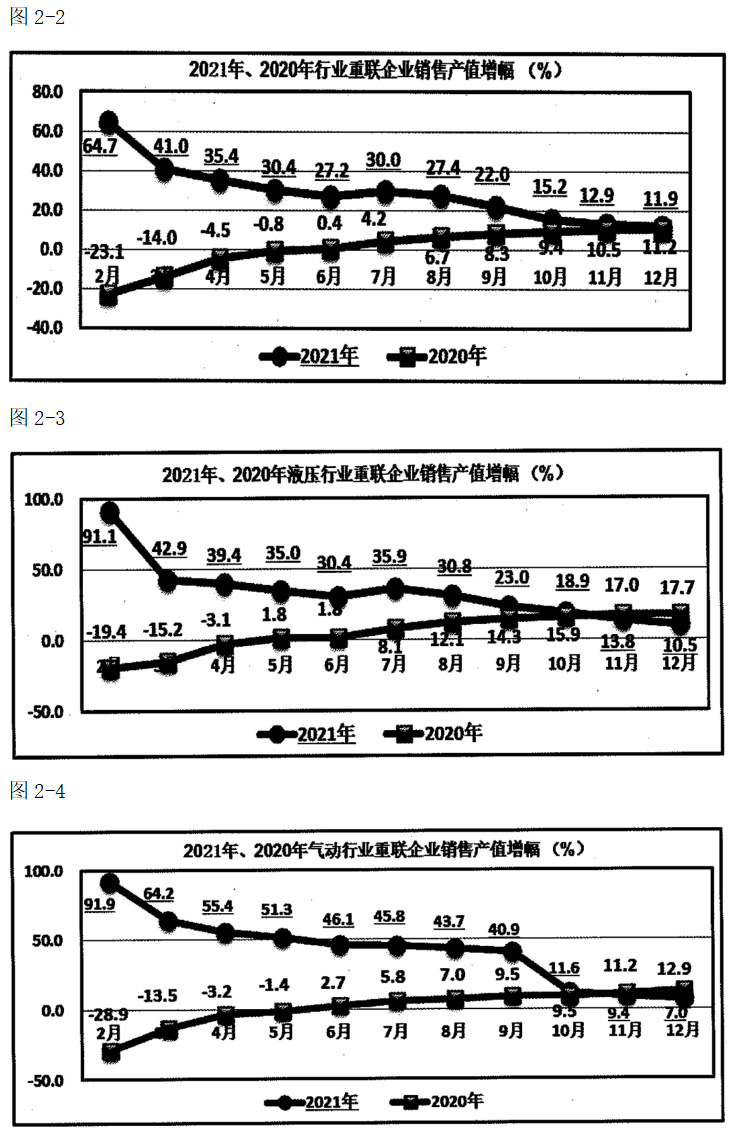

从行业重点联系企业统计的产销数据看出:2020年受疫情影响,行业生产运行遭受很大的冲击。1-2月份产销增速双双呈断崖式下降,而后逐月反弹。2021年1-12月,随着上年同期基数逐步抬高,产销增速仍双双以两位数增长,去除因素的影响,增幅逐月回落,恢复至正常的良性循环。见图2-1、图2-2。

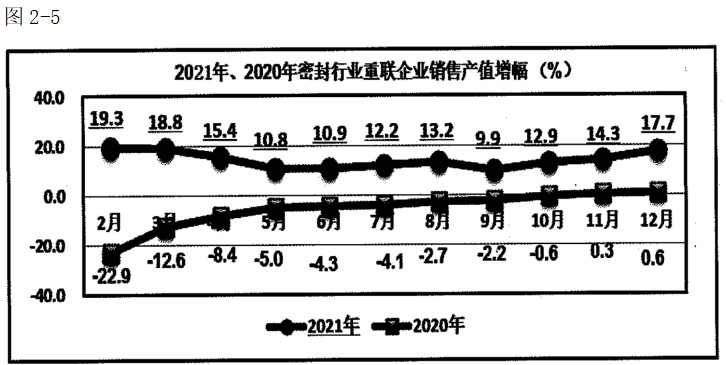

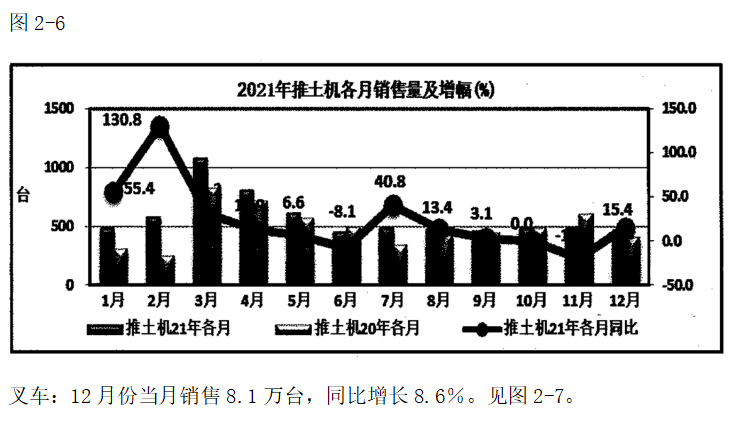

1-12月份行业运营特点:1)现价产值、销售产值保持同步增长,且销售产值的增幅低于现价产值的增幅,使得产成品库存增速加快,但产成品存货周转天数为48.0天,低于上期、低于同期;2)1-12月份产销分别增长12.8%、11.9%,虽然还是两位数增长,进入四季度以来增幅明显下降加快,产销增速创全年最低,主要原因:一是上年全年产销增速是前低后高。疫情后期国家不断地出台利好政策,使本行业及下游行业受益极大,2020年销售产值除了密封行业同比都以两位数增长。所以去年四季度基数的抬高是本期增幅下降的主要原因之一;二是下游行业回落迹象超出预期,9月份当月主要指标增速下降很快,甚至出现负增长,液气密行业滞后主机行业1-2个月,所以本行业四季度当月下降较大;三是下半年在能耗双控下,多地“限电限产”等因素,造成1-12月份产销增幅收窄很多,并且产销双双创出今年以来的新低。见图2-3~图2-5;四是国内一些地区零散出现疫情,使企业进行风控、管控,影响生产经营;3)目前液压、液力、气动、密封行业产销增速基本上保持两位增长。主要是在以国内大循环为主体的背景下,受新基建投资相关项目的启动与下游产品产量全面复苏所带动。据有统计局公布数据显示:金属切削机床、大型拖拉机、工业机器人、包装专用设备和新能源汽车增速较快;4)今年行业出口快速增长,带动作用持续增强。

3、主要下游行业销售情况

1)气动、密封行业:主要服务于与物流仓储、民生消费、智能制造产业及转型升级相关的产品,受国家政策重点支持,产销增速较快。2020年四季度受疫情转好的影响,产销增速加快。2021年1-12月,继续高速增长。据统计局公布的产品产量中:包装专用设备、工业机器人产品产量全年保持高速增长,增速基本上都在50%左右,但全年基本呈现逐月回落,创今年以来最低。

据中国汽车协会统计:1-12月,汽车产销分别完成2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%。增幅比1-11月分别回落0.1和0.7个百分点。结束了连续3年的下降趋势。12月份当月汽车产销分别完成290.7万辆和278.6万辆,环比分别增长12.5%和10.5%,产量同比增长2.4%,销量同比下降1.6%。

12月新能源汽车产销分别完成51.8万辆和53.1万辆,同比分别增长1.2倍和1.1倍,分车型看,纯电动汽车产销分别完成43.4万辆和44.8万辆,同比均增长1.1倍;1-12月,新能源汽车产销分别完成354.5万辆和352.1万辆,同比均增长1.6倍,分车型看,纯电动汽车产销分别完成294.2万辆和291.6万辆,同比分别增长1.7倍和1.6倍。新能源汽车销售连续7年位居全球第一。

2)液压、液力行业:2021年1-12月份受主要下游行业产品的拉动,产销增幅继续以两位数增长。据国家统计局公布的产品产量中:机床类产品出现恢复性高速增长,其中:金属切削机床增速29.2%;农业机械产品产量经过上半年的高速增长,产品分化,大型拖拉机全年保持两位增长,好于中、小型拖拉机。总之,金属切削机床、拖拉机、挖掘机等主要下游产品同比全年走势基本上是逐月下滑,创今年以来最低。

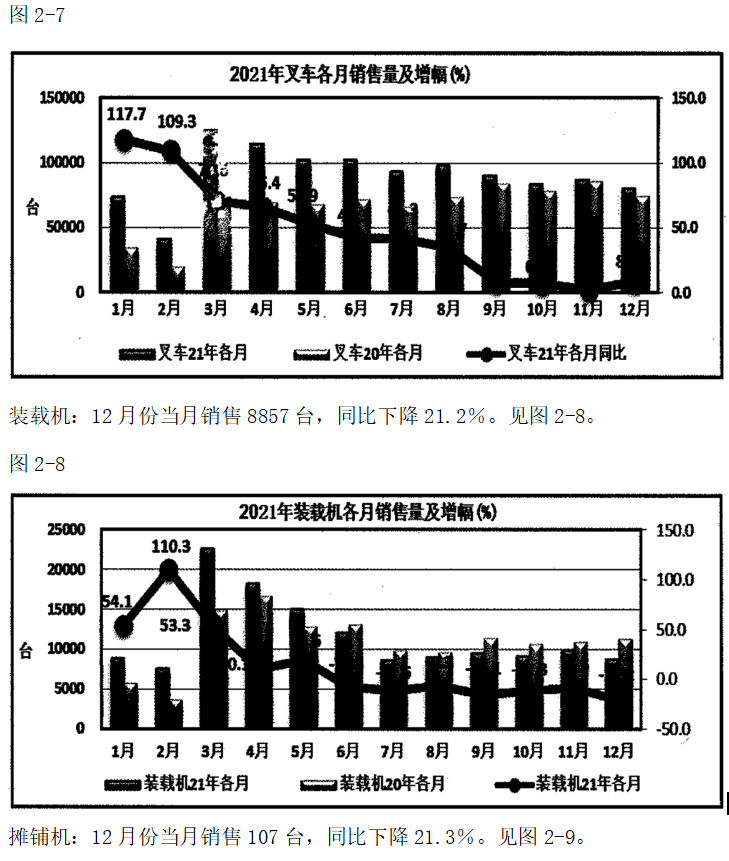

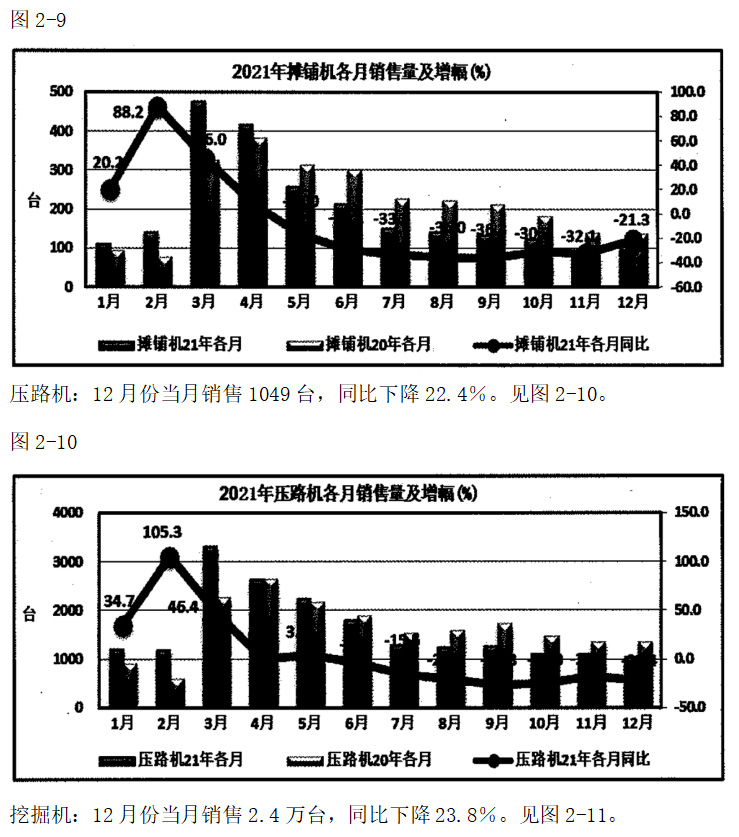

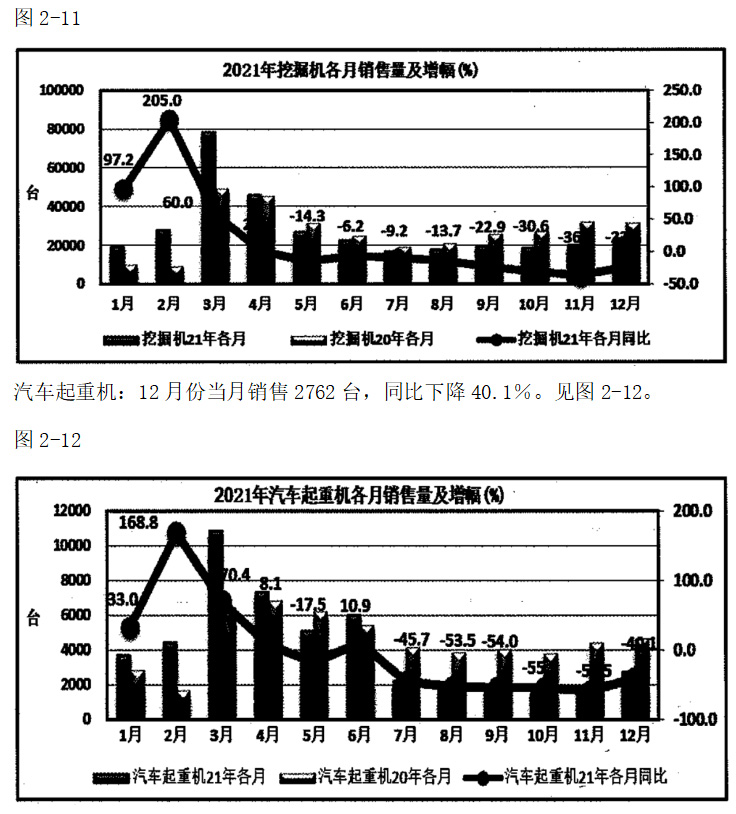

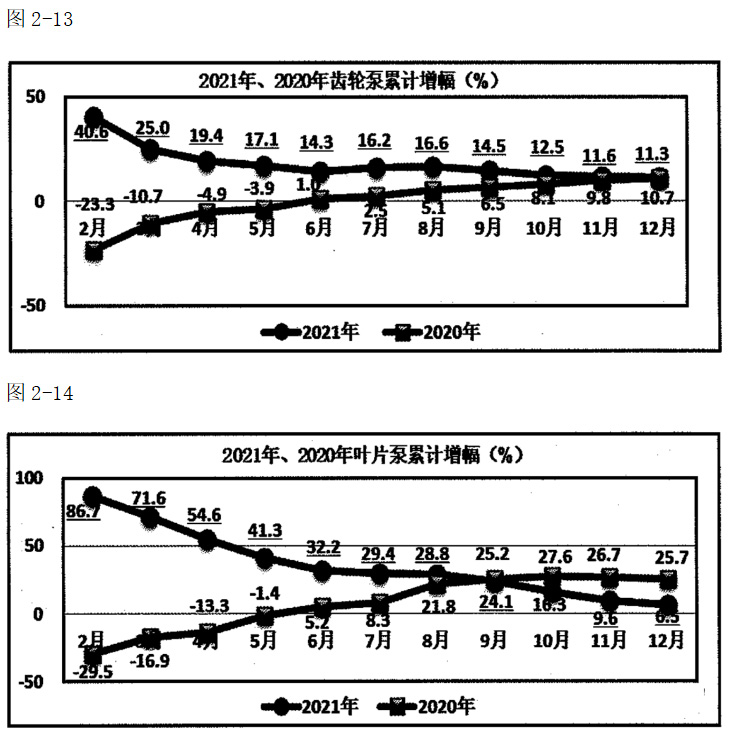

据工程机械协会2021年12月统计的11种产品中,当月同比增长的产品有四种,与上月持平,占统计品种的36.4%,其中:升降工作平台(62.9%)、平地机(52.2%)、推土机(15.4%)均以两位数增长,占统计产品的27.3%;当月同比下降的产品有七种,占统计品种的63.6%,其中:铣刨机(-19.4%)、装载机(-21.2%)、摊铺机(-21.3%)、压路机(-22.4%)、挖掘机(-23.8%)、汽车起重机(-40.1%)均以两位数下降,占统计产品的54.5%。见部分产品图2-6至图2-12。

工程机械行业协会2021年12月统计数据显示:

推土机:12月份当月销售471台,同比增长15.4%。见图2-6。

从工程机械行业协会统计数据可以看出:2021年1-12月份,工程协会统计的11种产品中,有72.7%的产品在去年下半年高增长的基础上继续增长。主要得益于国内国际双循环相互促进的新发展格局逐步形成,在基建政策、地产投资、金融的支持以及需求结构升级的带动下,使得产销走势持续强劲。在统计的11种产品中,有8种产品同比增长,但增幅均回落,其中:平地机(55.9%)、升降工作平台(54.6%)、叉车(37.4%)、高空作业车(17.8%)、推土机(17.0%)产品同比均以两位数的增长,占统计产品的45.5%。

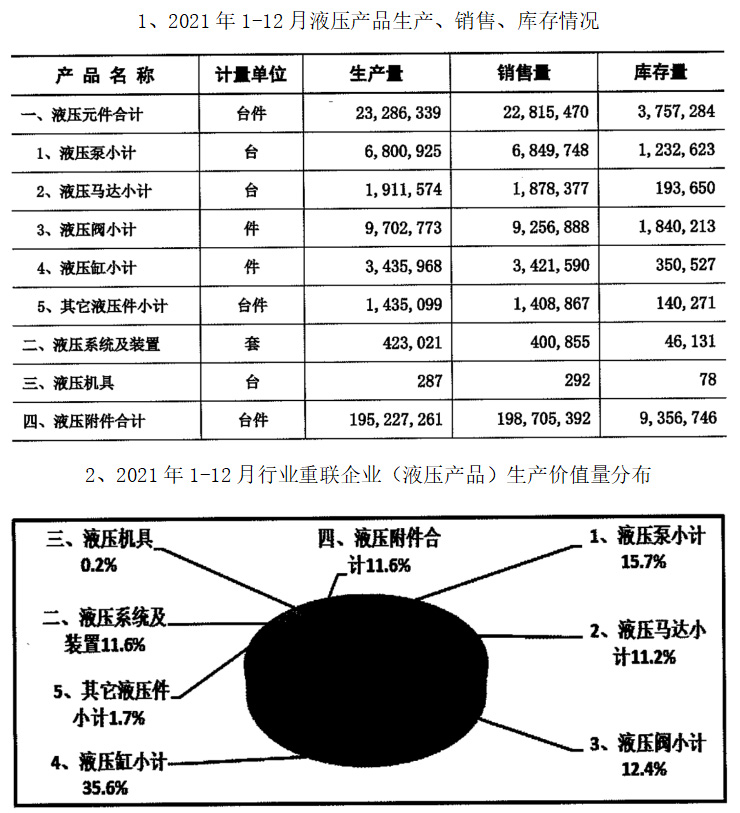

4、重点联系企业液压产品产销情况

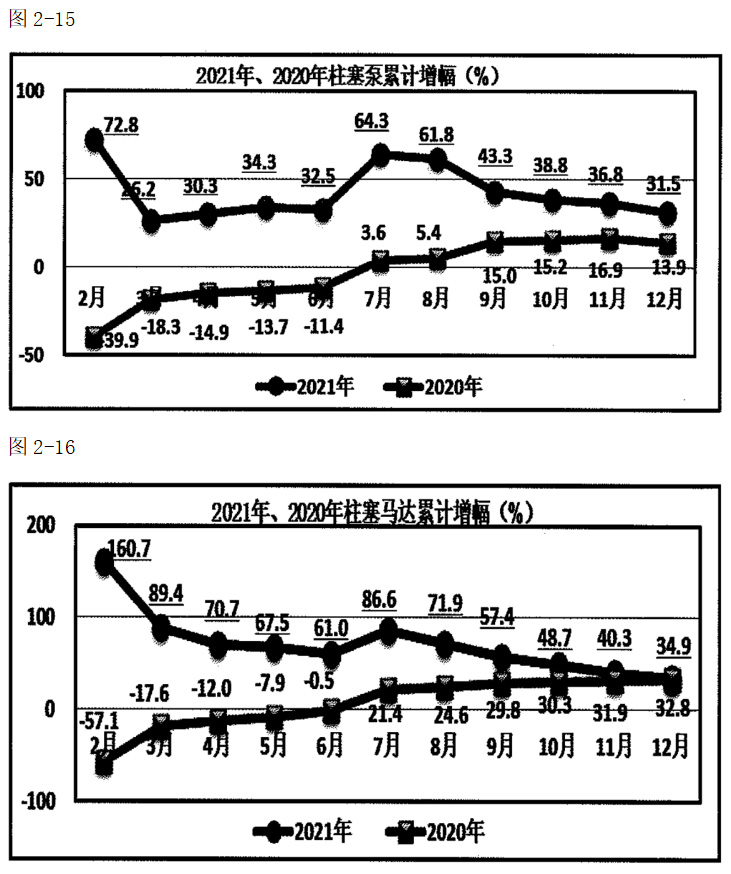

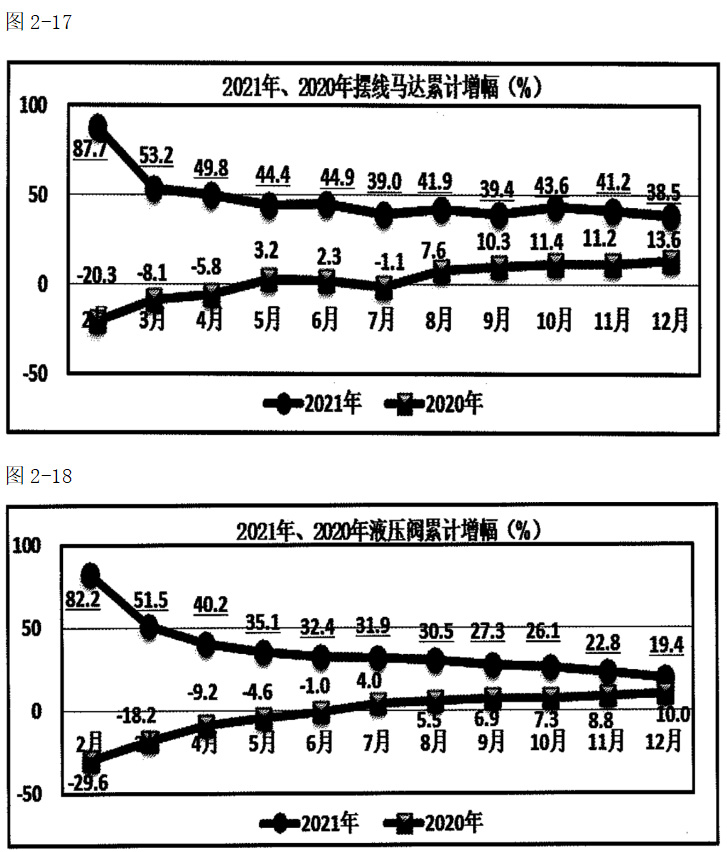

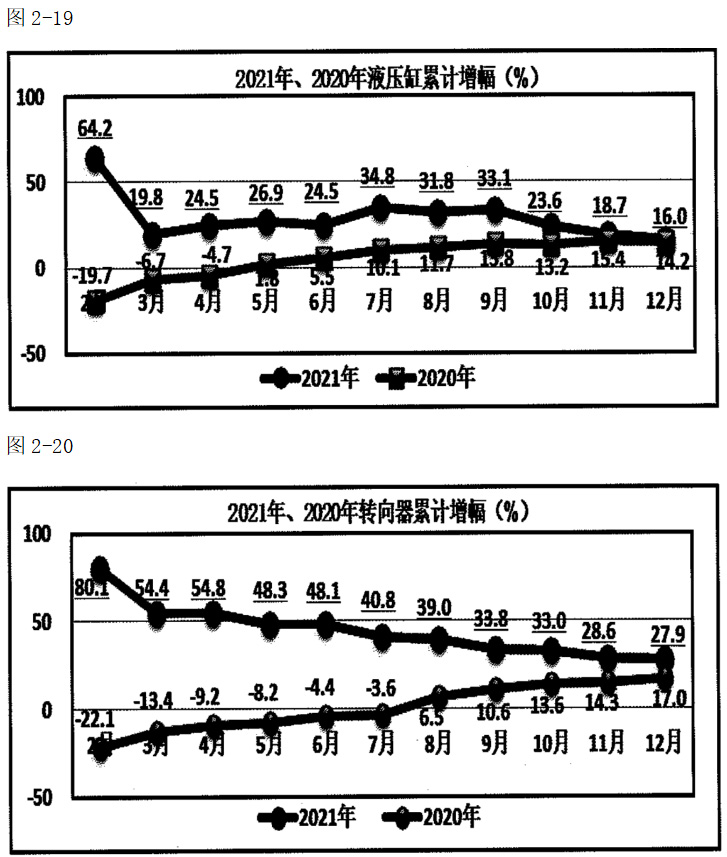

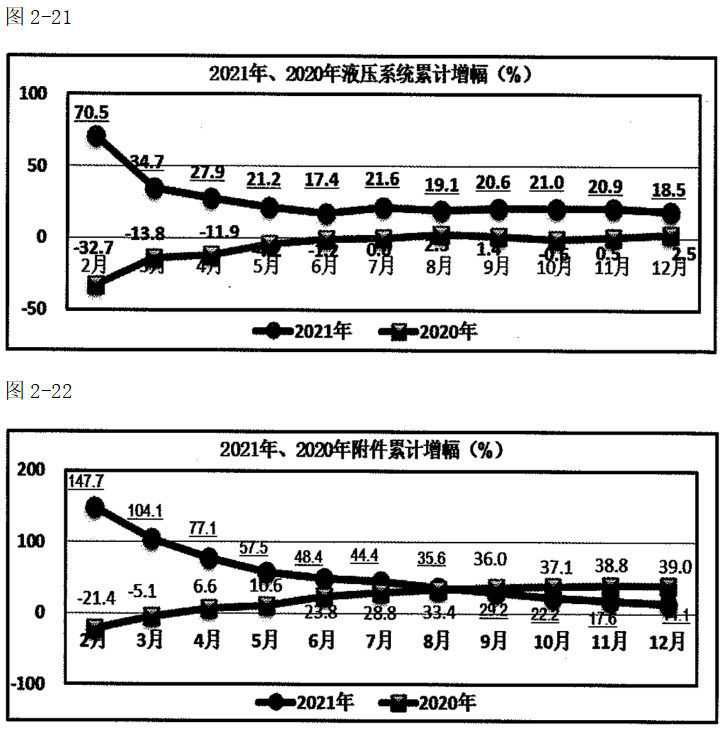

据液气密行业协会重点联系企业2021年1-12月统计:在汇总的12种液压产品中,10种产品产量累计同比增长,与1-10月份相同,占统计产品品种的83.3%,其中:摆线马达(38.5%)、柱塞马达(34.9%)、柱塞泵(31.5%)、全液压转向器(27.9%)、液压阀(19.4%)、液压系统及装置(18.5%)、液压缸(16.0%)、液压附件(14.1%)、齿轮泵(11.3%)都以两位数增长,占统计产品品种的75.0%,与上月持平;累计同比下降的产品有2种,与1-10月份相同,占统计产品品种的16.7%,其中:齿轮马达(-16.1%)以两位数下降,占统计产品品种的8.3%.增幅创全年最低的产品有10种,占统计产品品种的83.3%。见图2-13~2-22。

在协会统计的12种产品中:本期累计增幅没有高于上期的产品,本期累计增幅低于上期的产品有12种,占统计品种的100%,幅度在(-5.4)~(-0.3)个百分点之间。由此看来大部分产品产量保持增长,但增幅继续放缓。而工程协会统计的11种产品中,高于上期的产品有一种,占统计品种的9.1%,低于上期的产品有10种,占统计品种的90.9%,幅度在:(-3.0)~(-0.1)个百分点之间。从产品增幅趋势看,液压行业与工程行业完全吻合。

值得注意的是:1、工程行业产品当月增长数量从年初的100%增长到本月36.4%的产品增长;2、在11个产品中,有9个产品12月份累计增幅创全年最低,占统计品种81.8%;3、工程机械类产品经过多年快速增长后,产销增速逐步回归。2022年希望企业要根据市场的需求,及时调整好产销节奏及产成品库存。

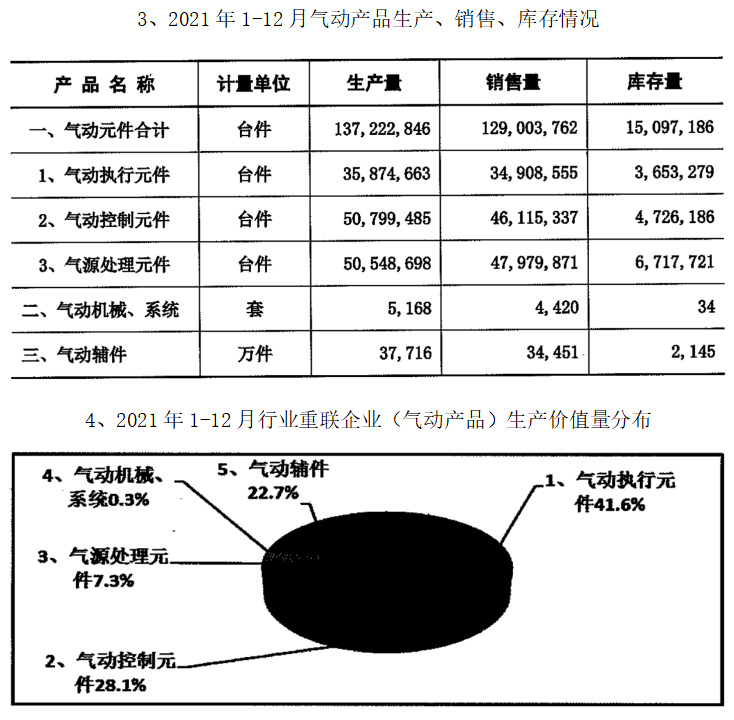

三、液压、气动产品生产、销售情况

据液气密行业协会重点联系企业2021年1-12月份统计:

四、液气密行业产品进出口情况

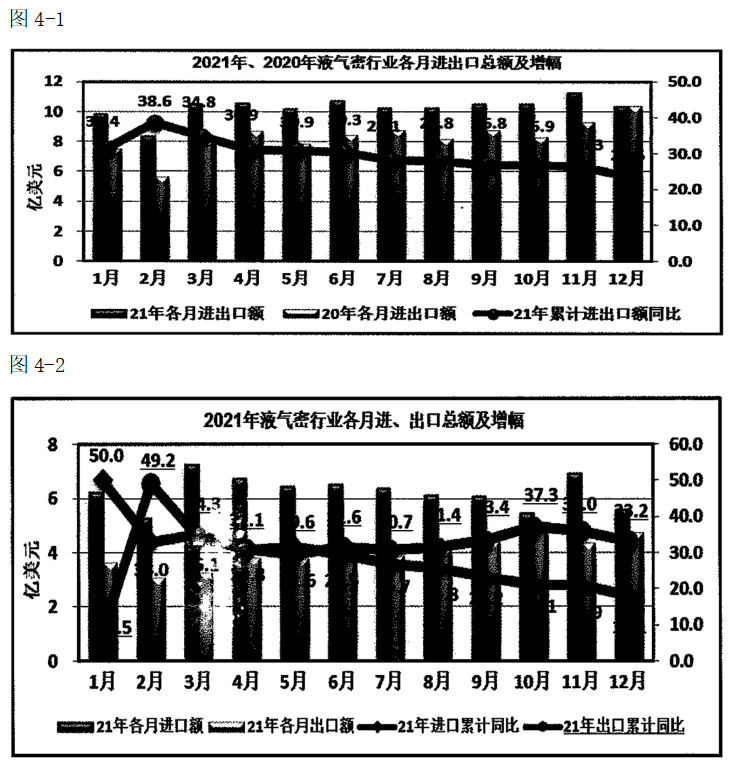

2021年1-12月份液气密行业产品进出口贸易额始终保持快速增长。据海关数据汇总,1-12月份液气密行业产品进出口额123.6亿美元,同比增长23.6%,比上期收窄了2.7百分点。见图4-1。累计贸易逆差为26.7亿美元,当月贸易逆差为0.9亿美元,其中:液压、气动、密封行业产品累计进出口额分别为 56.8、37.6、29.1亿美元,液压、气动、密封行业产品贸易逆差分别为14.6、7.6、4.6亿美元。

12月份当月液气密行业产品进出口额10.4,同比增长0.1%,环比下降8.3%。

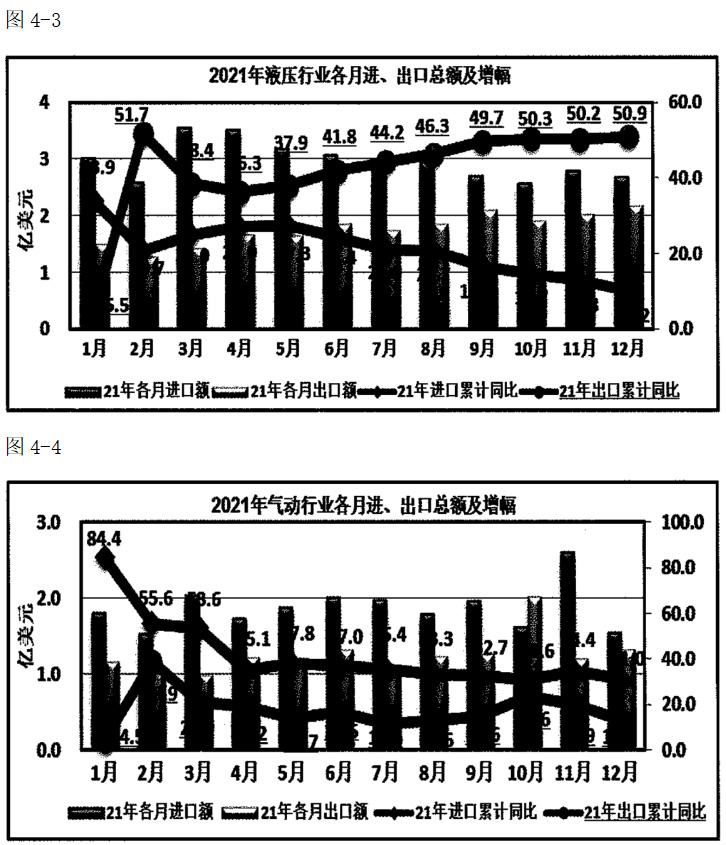

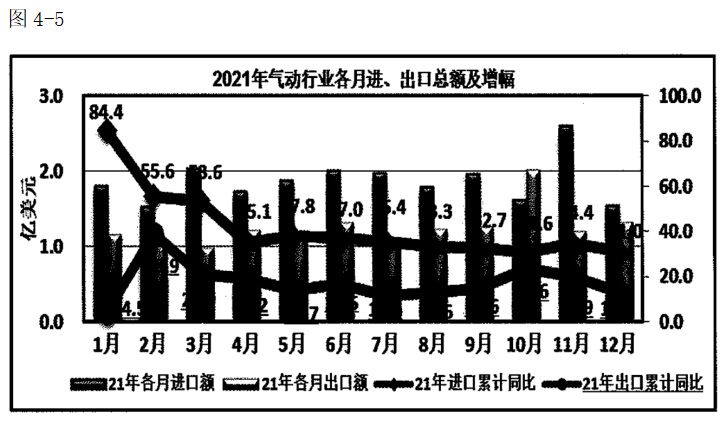

1-12月份液气密行业产品出口额48.4亿美元,同比增长33.2%,比上期收窄了2.8百分点,其中:液压产品出口额21.1亿美元,同比增长50.9%;气动产品出口额15.0亿美元,同比增长12.9%;密封产品出口额12.3亿美元,同比增长35.8%。见图4-2至图4-5。

1-12月份液气密行业产品进口额75.2亿美元,同比增长18.1%,比上月收窄了2.8 百分点,其中:液压产品进口额35.7亿美元,同比增长10.2%;气动产品进口额22.6亿美元,同比增长31.0%;密封产品进口额16.8亿美元,同比增长20.5%。见图4-2至图4-5。

(一)液气密行业产品进出口趋势分析:

1、液气密行业进出口情况

1)进、出口额:1-12月份液气密行业各月进口额大于出口额。

2)行业进出口增速:受去年基数较低的影响,今年进出口增幅高于预期,1-12月份同比始终以两位增长,除了春节影响,全年基本上呈现逐月下滑的趋势,年底创全年增幅最低。其中:进口:12月份下降8.2%,创全年当月增幅最低,环比下降18.8%;1-12 月同比都以两位数增长,从三月份开始增幅逐渐趋稳,从下半年开始逐月收窄,年底创全年增幅最低;出口:当月增长12.1%,环比增长8.3%;1-12月去除春节因素影响,同比都以两位增长,从二季度开始增幅逐渐趋稳;三季度增速逐月提高,四季度逐月回落。1-12月同比出口增幅大于进口15.1个百分点。

2、分行业进、出口情况

1)进、出口额:1-12月份液压、密封行业各月产品的进口额大于出口额;气动行业除了10月份,进口额大于出口额。

2)累计进、出口额增速

液压行业:进口:特别提到12月份当月下降14.0%,创今年以来的当月最低增幅,1-12月份进口额一直是两位数增长,从下半年开始逐月收窄,年底创全年增幅最低;出口:特别提到12月份当月增长57.3%,出口额累计增幅(去除春节因素影响)一直是两位数增长,从下半年开始基本上逐月扩大。从图中明显的看出:下半年进口增幅逐月收窄,出口增幅逐月扩大。1-12月同比出口增幅大于进口40.7个百分点。

气动行业:进口:特别提到12月份当月下降2.5%,创今年以来的当月最低增幅。1-12月份进口额一直是两位数增长,从二季度开始逐渐趋稳;出口:特别提到12月份当月下降29.5%,创今年以来的当月最低增幅。出口额累计增幅(除春节因素影响)一直以两位数以上的增长,从二季度开始逐渐趋稳。1-12月份同比出口增幅小于进口18.1个百分点。

密封行业:进口:特别提到12月份当月下降1.5%,创今年以来的当月最低增幅。1-12月份进口额一直是两位数增长,从二季度开始逐月收窄,年底创全年增幅最低:出口:1-12月份出口额一直是两位数增长,从二季度开始逐月趋稳。出口增幅大于进口增幅15.2百分点。

(二)液气密产品各地区及贸易伙伴进出口情况

在主要贸易伙伴双边贸易中,亚洲仍是最主要的贸易市场。2021年1-12月液气密行业对亚洲市场的双边贸易额52.1亿美元,占液气密行业贸易进出口总额的42.2%,同比增长21.0%,其中对日本的双边贸易额21.2亿美元,同比增长 14.3%,占液气密行业贸易进出口总额的17.2%,占亚洲贸易进出口总额的40.7%,累计贸易额为最大逆差。

欧洲是液气密行业贸易的第二大市场,2021年1-12月液气密行业对欧洲市场的双边贸易额43.1亿美元,占液气密行业贸易进出口总额的34.8%,同比增长27.8%,其中对德国的双边贸易额17.3亿美元,同比增长28.4%,占液气密行业贸易进出口总额的14.0%,占欧洲贸易进出口总额的40.2%,累计贸易额为第二逆差。

第三大市场是北美洲市场,2021年1-12月对北美洲贸易总额18.6亿美元,占液气密行业进出口总额的比重15.0%,同比增长19.0%,其中对美国的双边贸易额17.4亿美元,同比增长18.8%,占液气密行业贸易进出口总额的14.1%,占北美洲贸易进出口总额的93.8%,累计贸易额为顺差。

一带一路沿线国家进出口情况:2021年1-12月对一带一路国家贸易总额22.1亿美元,占行业进出口额17.9%,同比增长36.6%,高于行业水平12.9个百分点,累计贸易顺差8.0亿美元。

在主要贸易伙伴双边贸易中,新兴市场增长加快。2021年1-12月累计进出口额同比增长最快的三个国家分别为塞尔维亚(133.3%)、俄罗斯联邦(130.4%)和秘鲁(111.3%)。

2021年1-12月,液气密行业进出口贸易顺差最大的三个国家或地区分别为俄罗斯联邦、泰国和印度尼西亚。进出口贸易逆差最大的三个国家分别为日本、德国和韩国。

总之,2021年世界经济形势严峻复杂,不稳定、不确定因素仍然存在,外贸出口压力犹存,一是新冠肺炎疫情爆发以来,欧美和一带一路等多个国家对疫情传播没有得到很好的控制,并且新冠肺炎病例还在蔓延,变异毒株还在急速扩散。对于我国一些地区散发疫情不断出现,国内外疫情的波动对项目履约与产成品提货造成影响;二是继续延续美国单方挑起全球贸易战,联合欧洲一些国家对中国进行多方位的制裁,使得欧洲贸易摩擦加剧;三是近期人民币升值给我国出口带来极大的压力。受此影响,世界经济增速放缓、国际贸易市场疲软。而我国受益于较为完备的产业链和供应链,并已逐步构建了国际、国内双循环,激发了市场的活力,使得外贸进出口实现了新的突破,并且出口额增速远好于进口额。

五、液气密行业重点联系企业经济效益情况

1、重点联系企业1-12月份主要经济效益指标情况

1)营业收入:1-12月完成830.0亿元,同比增长19.6%,比上月收窄了2.0个百分点,创全年增幅最低,其中:液气密行业产品销售收入完成 783.3亿元,同比增长20.3%,比上月收窄了2.2个百分点,分行业:液压行业完成319.5亿元,同比增长12.3%,比上月收窄了3.2个百分点,创全年增幅最低;液力行业完成 8.9亿元,同比增长23.5%,与上月持平,创全年增幅最低;气动行业完成236.0亿元,同比增长39.9%,比上月收窄了2.0个百分点,创全年增幅最低;密封行业完成 218.9亿元,同比增长14.9%,比上月收窄了0.5个百分点。

2)行业盈亏状况:1-12月行业实现利润总额96.5亿元,同比增长8.7%,比上月扩大了0.7个百分点,其中,液压行业实现利润39.8亿元,同比增长3.8%,比上月提高了7.7个百分点;液力行业实现利润0.5亿元,同比下降46.1%,比上月扩大了7.9个百分点;气动行业实现利润24.8亿元,同比增长14.2%,比上月收窄了13.3个百分点,创全年增幅最低;密封行业实现利润31.4亿元,同比增长12.9%,比上月收窄了1.1个百分点。

3)成本费用:1-12月实际发生额689.7亿元,同比增长19.9%,其中:液压行业同比增长12.6%;液力行业同比增长22.0%;气动行业同比增长38.4%;密封行业同比增长15.3%。在重点联系企业汇总中显示每百元收入中成本72.5元,高于上月、高于去年。

4)工业增加值:1-12月完成250.4亿元,同比增长8.9%,创全年增幅最低。

2、重点联系企业经济运行特点

1)行业运营质量和获利能力

2021年各项指标在去年下半年增长的情况下,继续快速增长,但增幅逐月回落,分行业服务的下游行业不同,增幅也有差异,使得行业的运营效率同比不断提高,获利能力与上期、同期比有升有降。去除因素影响其指标情况如下:

1-12月,主营业务收入利润率13.8%,比上期降低了0.1个百分点,比同期降低了0.9个百分点;总资产贡献率12.1%,比上期提高了0.2个百分点,比同期提高了0.3个百分点;成本费用利润率为16.4%,比上期降低了0.1个百分点,比同期降低了1.1个百分点;净资产收益率14.6%,比上期降低了0.1个百分点,比同期降低了0.3个百分点;流动资产周转率为1.16次,比上期提高了0.04个百分点,比同期提高了0.11个百分点。

2)收入继续高速增长、利润增速收窄加快

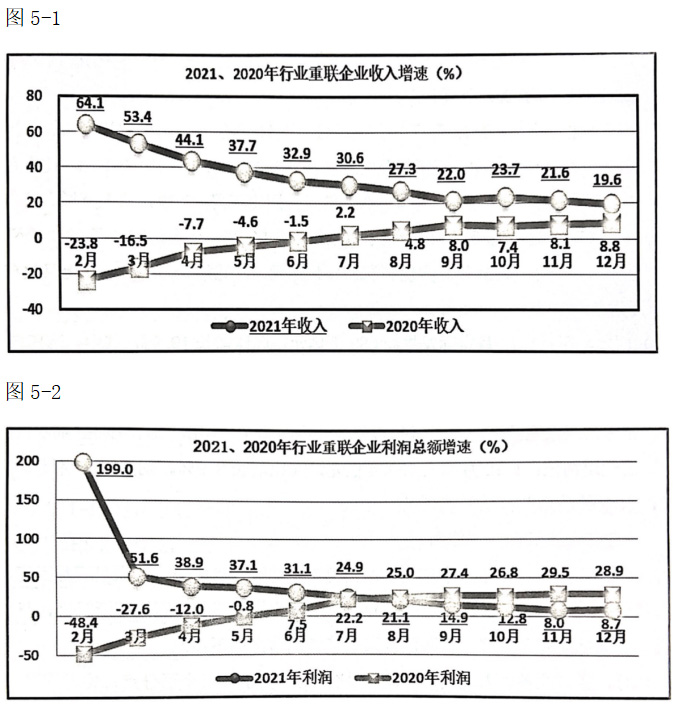

2020年上半年收入、利润受疫情的影响,全年呈现前低后高的态势。随着复工复产的不断推进和各项政策的不断落实,国家出台了社保减免和加大信贷支持等政策,对减轻企业负担发挥了积极效应,年底收入增速创全年新高,利润增幅远高于收入增幅。2021年1-12月收入、利润分别增长19.6%、8.7%,收入继续高速增长、利润增速收窄加快。主要原因是受上游燃料、动力、原材料类行业带动,煤炭、石油、化工、建材、黑色金属、有色金属等行业价格均在高位再次快速上涨,叠加惠企优惠政策已陆续退出,造成企业生产成本、用工成本与资金借贷成本将有所回升,从而侵蚀企业效益、挤压企业利润空间。使全年利润基本上逐月下滑。见图5-1、图5-2。

3)与上期比,亏损额、亏损面同时减少

在上报的140家重点联系企业中,其中:亏损企业有11家,比上期减少了6家,亏损面为7.9%,比上期收窄了 4.3个百分点,亏损额为0.22亿元。经营状况继续改善。亏损额、亏损面同时创今年以来的最低。

4)应收账款增速逐月降低

12月末应收账款为190.5亿元,同比增长0.3%,比上期收窄了4.2个百分点。应收票据同比下降7.4%,比上期收窄了4.1个百分点。应收账款平均回收期84.2天,比上期减少了1.4天,应收账款周转加快,应收账款没有随着收入增长而增速加快,2021年以来一直增速小于收入。在去年9月已开始实施了《保障中小企业款项支付条例》,但并非一朝一夕之功。从目前看效果逐渐显现,2021年应收账款的增幅基本上是逐月下滑,12月份创出全年增幅最低。目前行业应收账款回收难略有改善,资金压力有所减轻。但问题尤在。应收账款仍占流动资产的26.3%。

5)大型企业销售收入同比高于行业的平均水平

1-12月份液气密行业重联大型企业销售收入合计同比增长20.1%,高于行业水平0.56个百分点,占行业销售收入合计的85.1%;中小型企业销售收入合计同比增长16.5%,低于行业水平3.1个百分点。从统计数据可以看出,2021年1-12月份以来,大型企业销售收入高于行业的平均水平,2020年爆发性疫情影响基本消除。大型企业仍是行业的主力军。

2021年是党和国家历史上具有里程碑意义的一年,是我国现代化进程中具有特殊重要性的一年。这一年,我们隆重庆祝中国共产党成立一百周年,实现了第一个百年奋斗目标,开启全面建设社会主义现代化国家、向第二个百年奋斗目标进军的新征程。

在这一年中,面对复杂严峻的国际环境和国内各种风险挑战,行业内企业认真贯彻落实党中央、国务院决策部署,确保“六稳”“六保”扎实推进。在下游行业的带动下,企业的活力得到了激发、外贸出口亮点突出、高质量发展取得了新的成效、克服世纪疫情影响,使经济运行持续稳定恢复,各项指标完成好于预期。实现了“十四五”良好的开局。

对2022年产销指标展望:2022年液气密行业实现稳增长的压力仍然较大,但支撑行业增长的有利因素和面临的困难并存。预计产销增速将呈现前低后平稳、逐步回归正常态势。主要经济指标增速估计难以超过2021年。